Суброгация: когда страховая против вас

Суброгация — это законный переход права требования от потерпевшего (или его страховщика) к страховой компании, которая возместила ущерб. Проще говоря, если ваша вина в ДТП доказана, а у потерпевшего есть полис КАСКО, его страховая компания оплатит ему ремонт, а затем может предъявить вам требование о возмещении этих средств — полностью или в части, превышающей лимит ОСАГО. Это не штраф, а механизм восстановления справедливости: тот, кто причинил вред, должен его компенсировать.

Но есть важнейший нюанс: требовать можно только в пределах реального ущерба, а не любой суммы, которая была выплачена по внутренним правилам КАСКО. И здесь начинается поле для судебных баталий.

Когда виновнику приходится платить из своего кармана?

Классическая ситуация — сумма ущерба превышает лимит выплат по ОСАГО (на сегодня это 400 тыс. рублей за повреждение имущества). Страховая компания потерпевшего по КАСКО выплачивает своему клиенту полную стоимость ремонта, а разницу между этой суммой и 400 тысячами взыскивает с виновника в порядке суброгации.

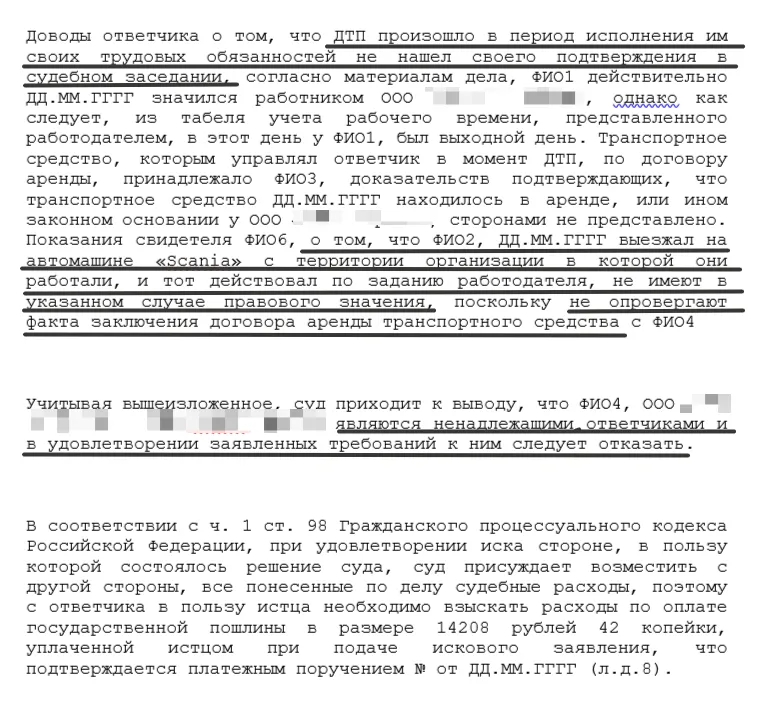

Пример из судебной практики (дело № 2-26(1)/2025): Страховая компания «АльфаСтрахование» выплатила по КАСКО 868 336 рублей, а по ОСАГО виновника было выплачено лишь 400 000. В итоге суд взыскал с виновника разницу — около 468 тысяч рублей, а также судебные издержки. При этом доводы виновника о том, что он действовал в рамках трудовых обязанностей, не были приняты, так как в день ДТП он находился за рулем автомобиля, взятого в аренду, а не предоставленного работодателем.

Кто истинный владелец? Ответственность при аренде и доверенности

Ошибочно полагать, что наличие у виновника полиса ОСАГО полностью защищает его от претензий. Если ущерб превышает лимит, разницу придётся возмещать. Более того, если вы управляли автомобилем по доверенности или в рамках аренды без экипажа, именно вы, как фактический владелец источника повышенной опасности на момент ДТП, и будете нести ответственность, а не собственник автомобиля.

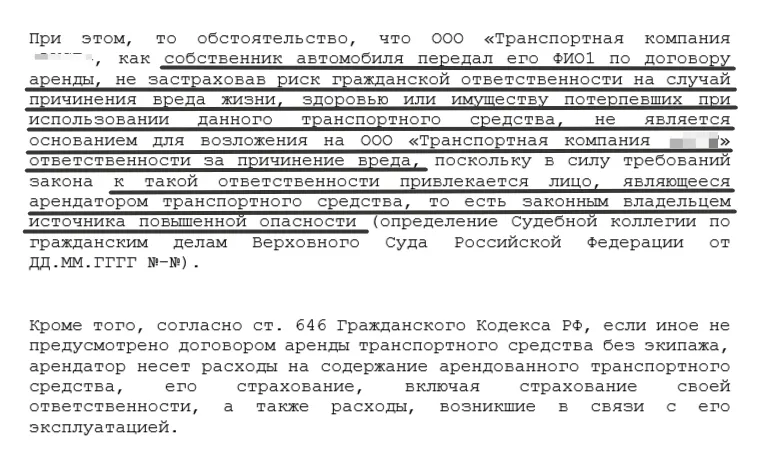

Пример из практики: В решении районного суда по делу №2-287/2025 этот принцип был применен буквально. Иск был подан как к водителю-виновнику, так и к компании-собственнику автомобиля. Суд установил, что на момент ДТП действовал договор аренды транспортного средства без экипажа, заключенный между ответчиками. В соответствии с этим договором арендатор принял на себя все обязанности владельца, включая ответственность за причиненный вред. Суд подчеркнул, что факт отсутствия у арендатора полиса ОСАГО не перекладывает ответственность обратно на собственника. Исковые требования к компании-собственнику были отклонены, так как она правомерно передала владение автомобилем другому лицу. Взыскание должно производиться непосредственно с виновника-арендатора, который и был законным владельцем машины в момент аварии.

Полис есть, но иск пришел: когда страховая ошибается адресом

Бывают ситуации, когда у виновника есть действующий полис ОСАГО, но страховая компания потерпевшего по недосмотру подает иск непосредственно к нему, а не к его страховщику. В этом случае закон стоит на стороне виновника, если сумма ущерба не превышает лимит по ОСАГО.

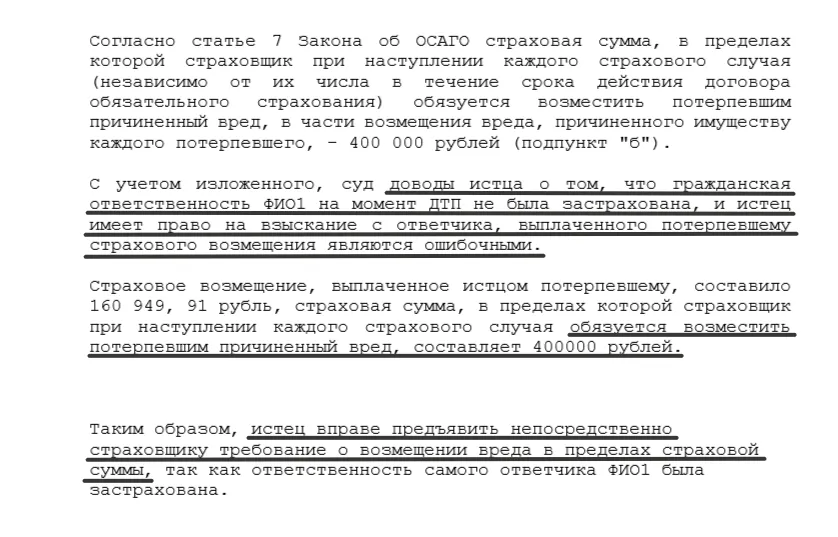

Судебная практика: Районный суд в деле №2-312/2025 столкнулся именно с такой коллизией. Страховая компания выплатила своему клиенту 160 949 рублей 91 копейку и подала иск к виновнику ДТП, полагая, что у того не было полиса ОСАГО. Однако в ходе судебного разбирательства было доказано, что гражданская ответственность виновника на момент аварии была застрахована. Суд руководствовался статьей 1072 ГК РФ, согласно которой лицо, застраховавшее свою ответственность, возмещает разницу между страховым возмещением и ущербом только в случае недостаточности страховой выплаты. Поскольку сумма ущерба (около 161 тыс. руб.) была меньше лимита по ОСАГО (400 тыс. руб.), оснований для взыскания с виновника лично не возникло. Суд отказал в удовлетворении иска, указав, что требование должно быть предъявлено к страховщику виновника по ОСАГО.

Оспаривание размера ущерба как тактика защиты

Размер взыскиваемой суммы — не истина в последней инстанции. Виновник вправе оспорить расчет ущерба, представленный страховой компанией, и ходатайствовать о назначении судебной автотехнической экспертизы. Суды часто прислушиваются к выводам независимых экспертов.

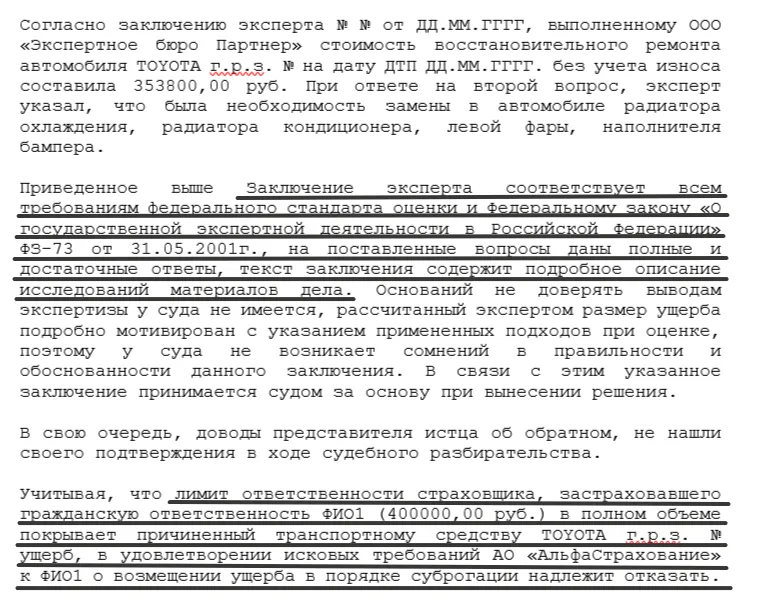

Судебная практика (полная победа): В деле №2-38/2020 районный суд рассмотрел иск «АльфаСтрахования» о взыскании с виновника 112 173 рубля 64 копейки (разница между выплатой по КАСКО и лимитом ОСАГО). Ответчик оспорил заявленную стоимость ремонта. По его ходатайству была назначена экспертиза, которая установила, что реальная стоимость восстановительного ремонта без учета износа составляет 353 800 рублей. Эта сумма полностью укладывалась в лимит ответственности по ОСАГО виновника (400 000 руб.). В результате суд не просто отказал в иске о суброгации, но и взыскал с самой страховой компании-истца 24 000 рублей в качестве возмещения расходов на проведение этой экспертизы в пользу экспертного бюро.

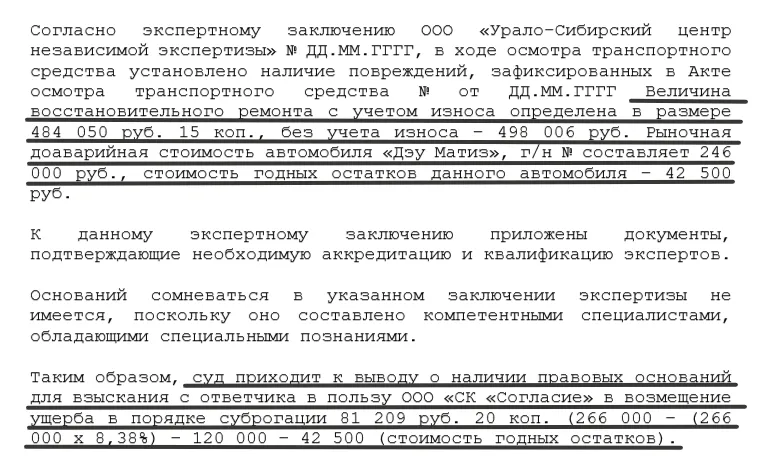

Судебная практика (частичное снижение): В деле №2-193/2017 суд удовлетворил иск о суброгации частично. Страховая оценила стоимость годных остатков (неповрежденных деталей) разбитого автомобиля в 30 000 рублей. Ответчик представил заключение другой экспертизы, где эта стоимость была определена в 42 500 рублей, причем эксперты осматривали автомобиль лично. Суд счел этот расчет более обоснованным и снизил взыскиваемую сумму на 12 500 рублей, удовлетворив иск не на 93 709 рублей, а на 81 209 рублей 20 копеек.

Как страховая может проиграть из-за документов

Для успешного взыскания страховщик должен безупречно доказать всю цепочку: факт ДТП по вине ответчика, наличие договора КАСКО, выплату именно по этому страховому случаю и расчет ущерба. Нестыковки в документах ведут к отказу в иске.

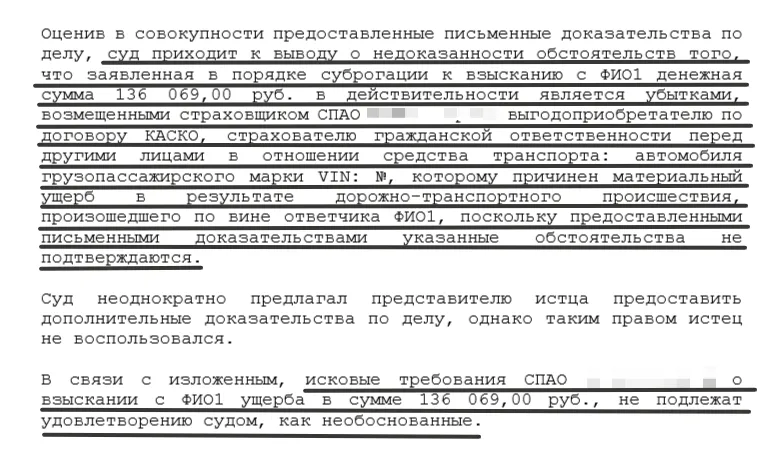

Судебная практика: В деле №2-236/2020 городской суд отказал страховой во взыскании 136 069 рублей. Изучив материалы, суд обнаружил критичные противоречия. Представленный акт предстрахового осмотра и акт выполненных работ по ремонту относились к автомобилю с иными идентификационными данными (VIN-номером), нежели автомобиль, который, по утверждению истца, пострадал в ДТП по вине ответчика. Платежное поручение также содержало ссылку на полис, не имеющий отношения к транспортному средству-участнику аварии. Суд констатировал, что истец не представил допустимых и достоверных доказательств выплаты страхового возмещения именно за повреждения, возникшие в результате конкретного ДТП с участием ответчика. В иске было отказано в полном объеме.

Рекомендации юриста

Судебная практика по суброгационным искам после ДТП демонстрирует, что виновник аварии оказывается в уязвимом, но не безнадежном положении. Исход дела зависит от четкости действий и знания своих прав.

Рекомендации юриста виновнику ДТП при получении иска от страховой компании:

Не игнорируйте судебную повестку. Заочное решение будет вынесено в пользу истца, и взыскание пойдет через службу судебных приставов, что повлечет дополнительные издержки и ограничения.

Проведите правовую диагностику иска. Немедленно проверьте: а) был ли у вас на момент ДТП действующий полис ОСАГО; б) вписан ли вы в него как допущенный водитель (если управляли чужим автомобилем); в) превышает ли заявленный ущерб лимит в 400 000 рублей. Если полис был и лимит не превышен — это основание для ходатайства об отказе в иске со ссылкой на необходимость предъявления требования к вашему страховщику.

Активно оспаривайте расчет ущерба. Подайте мотивированное ходатайство о назначении судебной автотехнической экспертизы для определения реальной стоимости восстановительного ремонта с учетом возможного износа и стоимости годных остатков. Это самый эффективный способ существенно снизить сумму взыскания.

Анализируйте обоснованность привлечения вас к ответу. Если вы управляли автомобилем по договору аренды, доверенности или в иных законных рамках, убедитесь, что иск предъявлен именно к вам как к владельцу источника повышенной опасности на момент ДТП, а не к собственнику автомобиля. Это может быть отдельным основанием для возражений.

Внимательно изучите доказательства истца. Ищите формальные несоответствия: разные VIN-номера, государственные знаки, даты в документах, неверные указания на полисы. Любая процессуальная ошибка страховой может привести к отказу в удовлетворении иска.

Рассмотрите досудебное урегулирование. Если ваша вина и сумма ущерба очевидны, иногда есть смысл вступить в переговоры со страховой компанией о добровольном возмещении, возможно, с рассрочкой платежа. Это позволит избежать судебных расходов и взыскания через приставов.

Помните, что суд — это состязательный процесс. Пассивность гарантированно ведет к проигрышу и максимальным финансовым потерям. Грамотная, активная и основанная на законе позиция способна значительно уменьшить бремя ответственности или даже полностью освободить от необоснованных претензий.